Cover image via

Cover image via

Follow kami di WhatsApp Channels, Telegram, Instagram dan TikTok SAYS Seismik, jadi antara yang terawal untuk dapatkan berita serta artikel-artikel menarik.

Pemilikan kereta di Malaysia dijangka menjadi lebih telus menjelang 1 Jun ini

Pindaan Akta Sewa-Beli akan berkuat kuasa secara rasmi pada 1 Jun 2026, menandakan berakhirnya "Peraturan 78" dan Kadar Faedah Tetap Sama Rata (flat rate).

Sistem ini telah lama dikritik kerana kekurangan ketelusannya disamping dilihat menghukum peminjam yang cuba menyelesaikan pinjaman mereka lebih awal.

Menteri Perdagangan Dalam Negeri dan Kos Sara Hidup, Datuk Armizan Mohd Ali memuji pembaharuan ini sebagai teras agenda gerakan kepenggunaan sepanjang tahun 2026.

Tetapi apakah sebenarnya maksudnya untuk pengurusan kewangan anda? Bagaimana cara mengira pinjaman kereta mengikut pindaaan baharu ini?

Gambar sekadar hiasan.

Image via New Straits TimesUntuk beri gambaran yang lebih jelas, jom kita tengok contoh yang praktikal

Situasi – Sarah merancang untuk membeli kenderaan baharu berharga RM100,000.

Untuk memudahkan pengiraan, kita andaikan sahaja mengikut angka berikut:

- Harga Kenderaan: RM100,000

- Bayaran Pendahuluan (10%): RM10,000

- Jumlah Pinjaman (Prinsipal): RM90,000

- Tempoh Pinjaman: Tujuh tahun (84 bulan)

- Kadar Faedah Efektif (EIR): 4.5% setahun.

EIR ialah harga "all-in" pinjaman anda. Walaupun kadar tetap mungkin kelihatan lebih murah di atas kertas, EIR ialah angka yang lebih tepat kerana ia merangkumi semua bayaran dan mencerminkan faedah sebenar yang anda bayar apabila hutang anda berkurangan.

Di bawah undang-undang yang dipinda, bank dikehendaki menggunakan Kaedah Pengurangan Baki (reducing balance method).

Tidak seperti sistem kadar tetap di mana faedah dikenakan ke atas jumlah pinjaman asal RM90,000 selama tujuh tahun, faedah kini dikira hanya ke atas jumlah yang masih anda berhutang.

Gambar sekadar hiasan.

Image via Polina Tankilevitch / PexelsLangkah 1: Kira jumlah ansuran bulanan

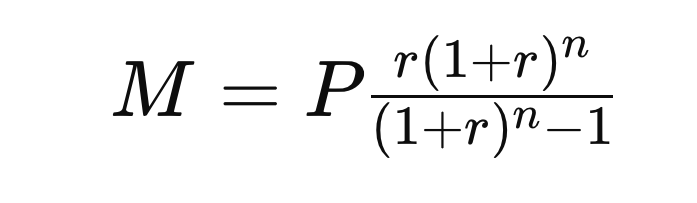

Untuk mendapatkan bayaran bulanan di bawah Kaedah Pengurangan Baki, formula pelunasan standard digunakan:

Formula pelunasan standard.

Image via DLSD MortgageP = RM90,000 (Prinsipal)

r = 0.00375 (Faedah bulanan: 4.5% ÷ 12)

n = 84 (Jumlah bulan)

Ansuran bulanan Sarah: RM1,251.15

Langkah 2: Kira 'pengurangan baki'

kebaikan pindaan ini terletak pada cara pembayaran bulanan anda dibahagikan antara faedah dan prinsipal. Apabila hutang tertunggak anda berkurangan, faedah yang dikenakan juga menurun dengan sewajarnya.

Bulan Pertama:

- Faedah: RM90,000 × 0.00375 = RM337.50

- Bayaran prinsipal: RM1,251.15 – RM337.50 = RM913.65

- Baki yang tinggal: RM89,086.35

Bulan kedua:

- Faedah: RM89,086.35 × 0.00375 = RM334.07

- Bayaran prinsipal: RM1,251.15 – RM334.07 = RM917.08

- Baki yang tinggal: RM88,169.27

Masuk bulan kedua, Sarah sudah membayar faedah yang lebih rendah, membolehkan sebahagian besar daripada ansuran digunakan untuk bayaran prinsipal keretanya.

Gambar sekadar hiasan.

Image via New Straits TimesAkta Sewa-Beli yang dipinda merupakan satu kemenangan untuk pengguna kerana ia menjadikan urusan untuk menyelesaikan pinjaman lebih awal jauh lebih mudah

Perkara paling ketara membebankan dalam "Peraturan 78" yang lama ialah penyelesaian hutang yang awal.

Di bawah sistem lama, bank 'memasukkan faedah terlebih dahulu', bermakna pembayaran awal hampir sepenuhnya disalurkan kepada faedah, bukannya bayaran kereta.

Dengan pindaan baharu ini, jika Sarah memutuskan untuk menjual keretanya pada Tahun ke-4, jumlah penyelesaiannya akan sama seperti yang terpapar dalam penyata baki pengurangannya. Tiada formula rebat rumit yang memihak kepada bank.

Oleh kerana dia telah membayar prinsipal dengan lebih agresif sejak Hari pertama, baki tertunggaknya akan jauh lebih rendah berbanding di bawah undang-undang lama.

Like Facebook, follow Twitter dan Instagram SAYS Seismik serta temui segala cerita 'mesti kongsi' sekarang!